Así funcionan los seguros de bienes comunes

-

por 1036610073

- 2 octubre, 2020

- ABECE de Vivienda, Finanzas

- 0

Las copropiedades pueden protegerse con los seguros de bienes comunes que evitan dolores de cabeza en caso de un siniestro.

Textos: Josefina Aguilar

Un incendio, un terremoto, una inundación o una descarga eléctrica pueden acabar en cuestión de minutos con el lugar en el que vivimos o con ese patrimonio en el que están invertidos años de trabajo. No obstante los riesgos o las consecuencias que una eventualidad de estas pueda traer, aún en Colombia el aseguramiento de los bienes no es una práctica muy frecuente.

Los seguros disponibles en el país son de carácter obligatorio y voluntario. De acuerdo con el Estudio de demanda de seguros de 2018, adelantado por Fasecolda —gremio que agrupa a las aseguradoras colombianas—, la Superintendencia Financiera y la Banca de las Oportunidades, del 90,3 % de los hogares colombianos solo un 42,4 % cuenta con seguros obligatorios y cerca de un 30 % con alguna cobertura voluntaria.

Entre los obligatorios se encuentran los seguros de bienes comunes, incluido en la Ley 675 de 2001 o Ley de Propiedad Horizontal, el cual establece que las copropiedades residenciales, mixtas o comerciales se deben asegurar. “Los seguros para las copropiedades existen para proteger el patrimonio. Los hay obligatorios, los seguros de bienes comunes que protegen contra incendios y terremotos que están consagrados en la Ley 675 de 2001. Estos buscan la reconstrucción de la copropiedad, sin embargo se puede incluir también coberturas adicionales como responsabilidad civil frente a terceros, daños materiales que provoquen un escape de agua o similares, seguros voluntarios, seguros de responsabilidad civil para administradores de copropiedades y consejos de administración”, explica Federico Estrada García, gerente de La Lonja de Propiedad Raíz de Medellín y Antioquia.

Cabe aclarar que los seguros de bienes comunes cubren contra terremoto o incendio las zonas que son compartidas como salón social, áreas de circulación, vías de acceso, escaleras, terrazas, parqueaderos, zonas verdes, fachadas, gimnasio y todo aquello que sea de uso conjunto de los copropietarios.

“Los seguros obligatorios están definidos en la Ley 675 de 2001, adicionalmente la actividad aseguradora está vigilada por la Superintendencia Financiera”. Federico Estrada García. Gerente La Lonja de Propiedad Raíz de Medellín y Antioquia

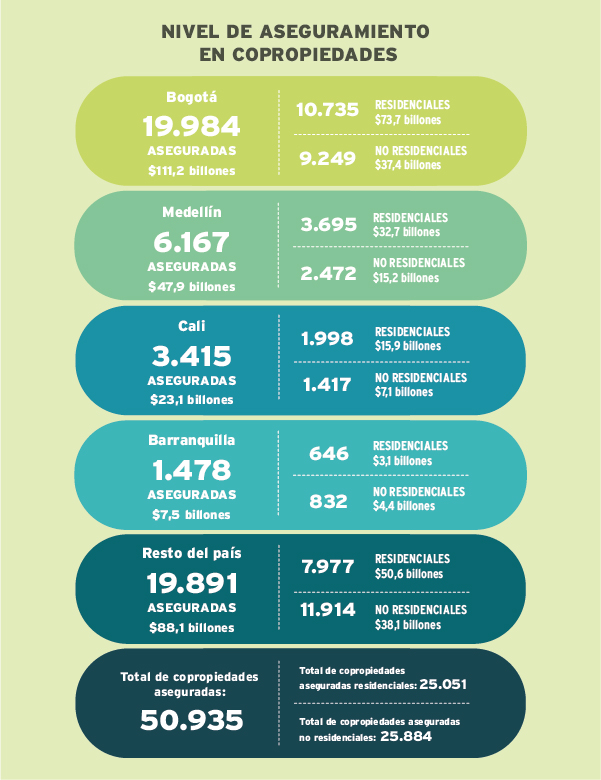

De acuerdo con cifras proporcionadas por Fasecolda, en Colombia hay un total de 50.935 copropiedades aseguradas, de las cuales el 49,1 % equivale a residenciales y el resto a no residenciales. En el caso de Medellín se encuentran registrados unos 740 mil predios que corresponden a propiedad horizontal, un total de 6.167 copropiedades están aseguradas y solo 3.695 son residenciales; lo que demuestra que aún hace falta que muchas se sumen para cumplir con la norma y en ese punto, las asambleas desempeñan un papel fundamental.

“La asamblea como encargada de aprobar el presupuesto y principal órgano de dirección de la copropiedad, da las instrucciones al administrador sobre la inversión que se vaya a hacer en este rubro. Allí es donde puede tomarse la decisión de contratar además del seguro obligatorio, cubrimientos adicionales que garanticen de forma más completa el patrimonio de los copropietarios”, subraya el gerente de La Lonja. Y es que protegerse debería ser una prioridad, antes que pensar en inversiones como mejoramiento de áreas comunes que, por supuesto, son bienvenidas y valorizan los inmuebles, pero pueden esperar.

Fuente: Fasecolda. Cifras correspondientes al valor asegurado y correspondientes al 94,1 % del mercado.